令和6年度

住宅税制改正の概要

令和6年度においても住宅にかかる税制が延長・改正されています。

この記事では、国土交通省の資料を引用しながら改正点について解説します。

改正の概要

令和6年度の税制改正では国土交通省から「住まいの質の向上・無理のない負担での住宅の確保」を目的とした要望がされ、以下のような改正がされています。

- 住宅ローン減税の借入限度額及び床面積要件の維持(所得税等)

- 住宅取得等資金に係る贈与税の非課税措置等の延長(贈与税・相続税)

- 認定住宅等の新築等をした場合の所得税額の特別控除の延長(所得税)

- 新築住宅に係る税額の減額措置の延長(固定資産税)

- 住宅用家屋の所有権の保存登記等に係る特例措置の延長(登録免許税)

- 省エネ性能等に優れた住宅の普及促進に係る特例措置の延長

(登録免許税・不動産取得税・固定資産税)

- 居住用財産の買換え等に係る特例措置の延長(所得税等)

- 買取再販で扱われる住宅の取得に係る特例措置の延長(登録免許税)

- 既存住宅のリフォームに係る所得税の特例措置の拡充・延長(所得税)

- 既存住宅の耐震・バリアフリー・省エネ・長期優良住宅化リフォームに係る固定資産税の特例措置の延長(固定資産税)

皆さんの関心が高いと思われる以下の3つについてみてみましょう。

- 住宅ローン減税

- 住宅資金贈与非課税制度

- 既存住宅のリフォームにかかる特例措置

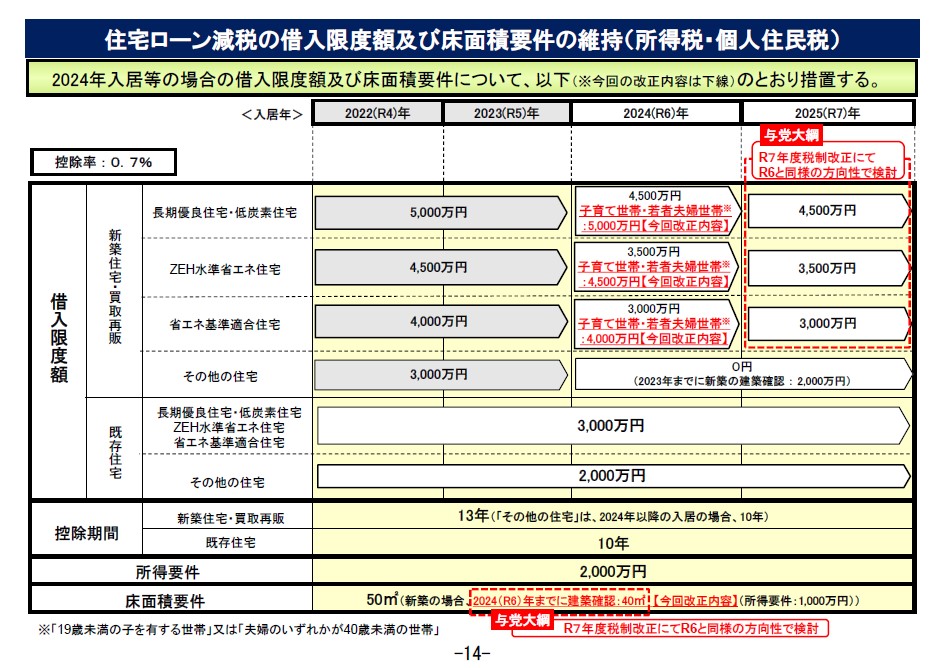

住宅ローン減税

住宅ローン減税の制度内容が変更されました。

基本的には借入限度額が減額されますが、子育て世帯や若者夫婦世帯が令和6年に入居する場合、借入限度額が維持されます。

具体的には、認定住宅(長期優良住宅・低炭素住宅)で5,000万円、ZEH水準省エネ住宅で4,500万円、省エネ基準適合住宅で4,000万円がそれぞれ継続します。

その他以下のように変更されているので注意しましょう。

- 新築住宅の床面積要件が40㎡以上に緩和されます(合計所得金額1,000万円以下)。

- 建築確認の期限が令和6年12月31日まで延長されました。

- 2024年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられなくなります。

ただし、2023年までに建築確認を受けている新築住宅では2,000万円まで適用されます。

これらの改正は、住宅を取得する際の負担を軽減し、より多くの方が無理なく住宅を確保できるようにするためのものです。

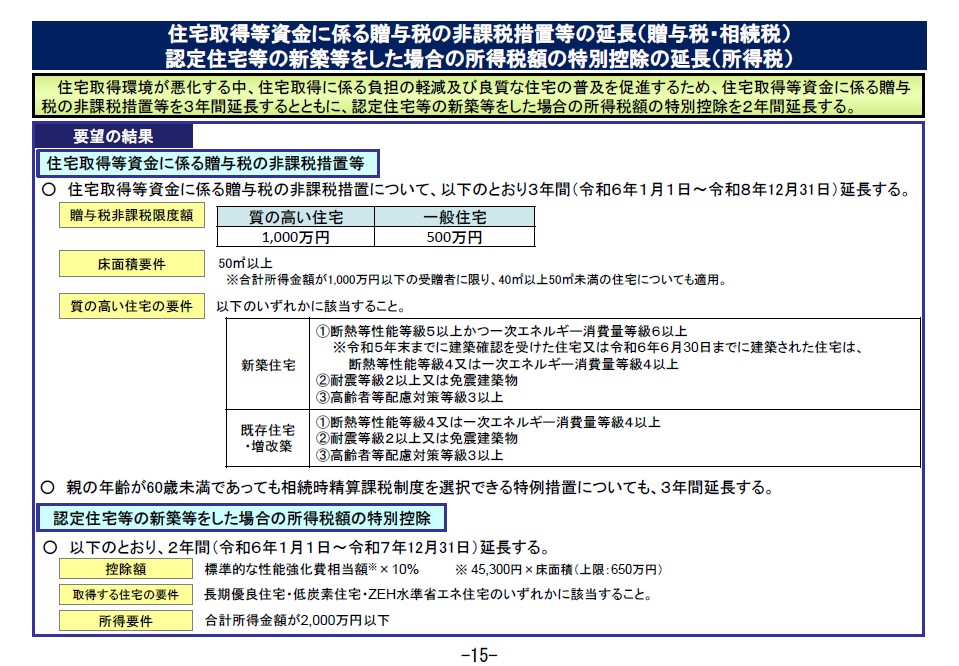

住宅資金贈与非課税制度

令和6年度の住宅税制改正により、住宅取得等資金に係る贈与税の非課税措置が以下のように変更されました。

- 適用期限の延長

贈与税の非課税措置の適用期限が令和6年から8年まで3年間延長されました。

- 非課税限度額の変更

一般住宅では500万円までですが、「良質な住宅」については、非課税限度額が1,000万円に増額されます。

新築住宅の省エネ性能要件がZEH水準(断熱等性能等級5以上かつ一次エネルギー消費量等級6以上)に変更されています。

これらの改正は、良質な住宅ストックの形成と居住水準の向上を図るため、住宅取得者の初期負担を軽減することを目的としています。

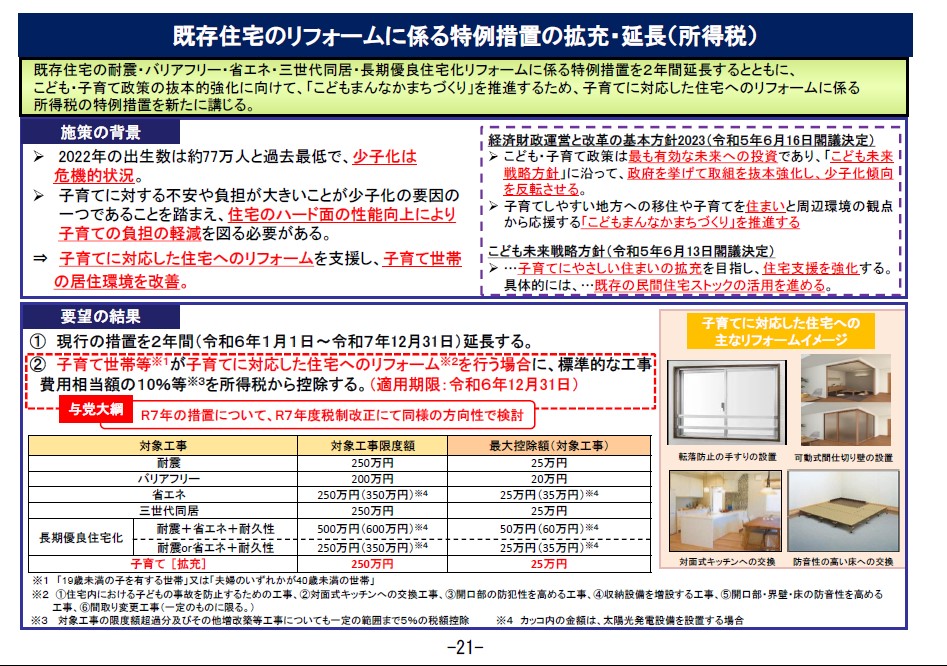

既存住宅のリフォームにかかる特例措置

令和6年度の税制改革における既存住宅のリフォームに関する特例措置の拡充延長には以下のような変更がありました。

- 適用期限の延長

既存住宅のリフォームに係る所得税の特例措置の適用期限が、令和7年12月31日まで2年間延長されました。

- 子育て世帯特例の新設

子育て世帯向けのリフォームに関する特例措置が新設され、一定の子育て対応改修工事を行い、2024年(令和6年)4月1日から同年12月31日までの間に居住の用に供した場合が適用対象となります。

これらの措置は、既存住宅の耐震改修や省エネ化などのリフォームを促進し、子育て世帯の住環境を支援することを目的としています。

その他の改正事項

その他にも以下のような延長・拡充措置がされています。

認定住宅等の新築等をした場合の所得税額の特別控除(延長)

- 認定住宅等を新築した場合に、標準的なかかりまし費用の10%(最大65万円)を所得税から控除

(所得税)

新築住宅に係る固定資産税の減額措置(延長)

- 住宅を新築した場合、税額を3年間(マンションの場合は5年間)2分の1に減額

(固定資産税)

リフォーム促進税制(延長・拡充)

- 一定のリフォーム(耐震改修・バリアフリー改修・省エネ改修・三世代同居リフォーム・長期優良住宅化リフォーム又は子育て対応リフォーム)を行った場合、所得税額から最大80万円を税額控除

(所得税)

- 耐震改修・バリアフリー改修・省エネ改修又は長期優良住宅化リフォームを行った場合、翌年度の固定資産税額を最大2/3減額

(耐震改修:1/2 ・バリアフリー、省エネ改修:1/3 ・長期優良住宅化リフォーム:2/3)

(固定資産税)

居住用財産の買換え等に係る特例措置(延長)

- 住宅の買換えに伴い譲渡所得が生じた場合、100%課税繰り延べ

- 住宅の買換え・譲渡に伴い譲渡損失が生じた場合、所得金額の計算上最大4年間にわたり繰越控除

(所得税・個人住民税)

住宅用家屋に係る所有権の保存登記等に係る特例措置(延長)

- 住宅用家屋に係る登録免許税率について、以下のとおり軽減

- 所有権の保存登記:本則4% → 0.15%

- 所有権の移転登記:本則0% → 0.3%

- 住宅取得資金の貸付け等に係る抵当権の設定登記:本則4% → 0.1%

(登録免許税)

買取再販で扱われる住宅の取得に係る特例措置(延長)

- 買取再販事業者により一定のリフォームが行われた既存住宅を取得する場合、家屋の所有権移転登記の税率を軽減: 一般住宅3% → 0.1%

(登録免許税)

認定長期優良住宅・低炭素住宅に係る特例措置(延長)

- 一般住宅に係る特例を下記のとおり深掘り(認定低炭素住宅は登録免許税のみ)

- 登録免許税(所有権保存登記): 一般住宅15% → 0.1% 等

- 不動産取得税: 課税標準から1,300万円控除(一般住宅特例1,200万円)

- 固定資産税: 新築住宅特例(1/2減額)の適用期間を延長(戸建て5年、マンション7年)

(登録免許税・不動産取得税・固定資産税)

住宅の取得に係る不動産取得税の税率の特例措置(延長)

- 住宅の取得に係る不動産取得税率について軽減: 本則4% → 3%

(不動産取得税)